금리가 점진적으로 오르고 있는 요즘에 예금으로 재테크 하는 방법에 대해 얘기해 보겠습니다.

풍차돌리기란?

적금 풍차돌리기, 예금 풍차돌리기가 있습니다.

풍차돌리기의 기본개념은 매월 적금이나 예금을 가입하고 1년이 지난시점에서 다시 예금이나 적금을 가입해서

연별 복리상품으로 만드는 재테크 방법이 되겠습니다.

풍차돌리기의 장점

1. 풍차돌리기는 큰금액을 한번에 예금에 넣는 것이 아니라 쪼개서 넣기 때문에

자금에 대한 부담을 줄여 줍니다.

2. 금리인상시기에는 금리가 오르긴 하는데 언제 오를지 모릅니다.

그럴때 매월 예금을 만들게 되면 금리인상분에 대한 불확실성을 어느정도 해소할 수 있습니다.

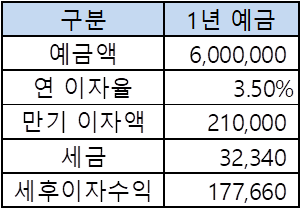

(예시1) 한번에 예금가입을 할 경우

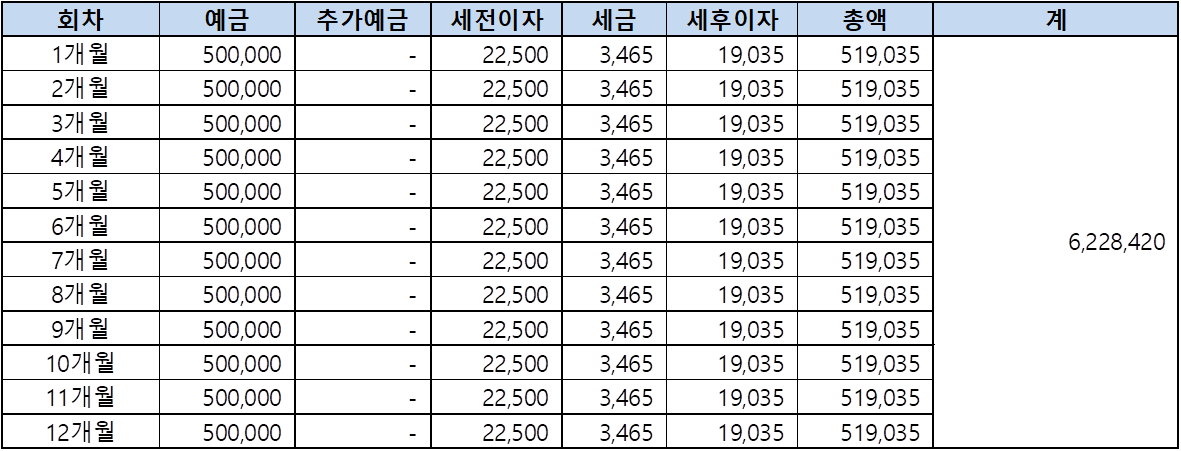

(예시2) 1년에 12번 가입할 경우

*금리 인상시기에는 나누어서 예금을 가입하는 것이 유리합니다.

3. 반대로 금리 인하시기에는 한번에 예금가입을 하는 것이 좋습니다.

4. 예금을 들어서 만기이자를 받아보는 경험을 가짐으로서 만족감과 좋은 습관을 기를 수 있습니다.

5. 살다보면 중간에 돈이 필요할때가 있습니다. 그럴경우 전체 예금이 아니라 일부만 해지하거나 해서

이자수익의 감소를 줄일 수 있습니다.

풍차돌리기의 단점

1. 매월 예금상품을 찾아야 한다는 귀차니즘? 이 발생합니다.

2. 이율이 똑같다고 한다면 사실 매월 나누어서 예금상품가입하는 것과 같은 이자수익이 발생합니다.

(예시1) 한번에 예금가입을 할 경우

(예시2) 매월 예금가입을 할 경우

3. 각기 다른종류의 예금상품을 가입하기 때문에 관리가 번거로울 수 있습니다. (1번의 연장선....)

결론적으로 풍차돌리기 해야되나 말아야 되나?

재테크를 위해서는 하는 것이 맞습니다.

자금의 운용 방법에 따라 이득 볼 수 있는 방법들이 있습니다.

그러기 위한 기초로 예금풍차돌리기를 하는 것을 추천드립니다.

Tip 예금풍차돌리기 효과계산 (세금제외)

*참고

최고 금리로 예금 들기 전 꼭 해야 할 것!

안녕하세요! 정기예금을 돌려서 조금씩 자신의 자산을 불려나가는 기쁨, 만기일은 항상 기다려지지요! 조금이라도 더 높은 이자율로 예금 통장을 만들 수 있다면? 당연히 안전한 은행이라면 단

richteller.com

'머니텔러' 카테고리의 다른 글

| 영끌을 해야할 타임? 지금 부동산 지표는.. (0) | 2023.05.13 |

|---|---|

| 전월세 계약 확정일자 받기 (0) | 2023.05.12 |

| 최고 금리로 예금 들기 전 꼭 해야 할 것! (0) | 2023.05.08 |

| 종합소득세 신고 안하면? (0) | 2023.05.06 |

| 종합소득세 개인지방세는 따로 신고해야 하나요? (0) | 2023.05.03 |

댓글